Автор: Кикавец В.В.

Стремление Правительства Российской Федерации внедрить и развивать цифровые технологии в экономике страны практически моментально отождествляется с внушительными цифрами расходной части федерального бюджета, обеспечивающей финансирование масштабных проектов или государственных программ. Отбор контрагентов для реализации подобных проектов и государственных программ осуществляется в соответствии с требованиями Закона о контрактной системе[1], нормы которого уже не в полной мере, как ранее, устраивают Правительство Российской Федерации[2].

Стоит отметить, что правовое регулирование и практическое применение норм законодательства Российской Федерации о государственных и муниципальных закупках сложно и неоднозначно не только потому, что все правоотношения формируются в плоскости административного, финансового, гражданского права, но и в силу наличия особой обязанности со стороны законодателя, регулятора, контролера по должному учету частных и публичных интересов субъектов правоотношений в указанной сфере. Представляется, что, активно взявшись за "упрощение" контрактной системы в сфере закупок, никто из заинтересованных субъектов (Минфин России, ФАС России, Правительство РФ) не уделит, как и прежде, особого внимания наиболее значимой проблеме в сфере закупок, направленной на обеспечение баланса публичных и частных финансовых интересов, — проблеме налогообложения.

Любой заказчик, преследуя публичные цели, осуществляет закупку в рамках Закона о контрактной системе в целях удовлетворения публичных нужд в товарах, работах, услугах, с учетом рационального и эффективного расхода средств бюджета, его сбалансированности. С другой стороны, все товары, работы, услуги производятся, как правило, коммерческими хозяйствующими субъектами, имеющими свои частные интересы, цель которых — максимальная финансовая прибыль. Таким образом, в рамках государственных и муниципальных закупок публичный интерес всегда удовлетворяется путем реализации частного интереса. Надлежащее формирование и расчет заказчиком начальной (максимальной) цены контракта (далее — НМЦК), одновременно с необходимостью уплаты контрагентом соответствующих налогов, сборов и иных обязательных платежей, обусловливает необходимость прямого взаимодействия публичных и частных интересов в сфере государственных закупок. Именно поэтому законодательство о контрактной системе в сфере закупок обязано обеспечивать баланс публичных и частных интересов, о чем мы неоднократно указывали ранее[3].

О значительной и не разрешенной по настоящее время проблеме удержания заказчиком НДС у хозяйствующего субъекта, применяющего упрощенную систему налогообложения (УСН) в контрактной системе в сфере закупок, мы неоднократно упоминали и ранее, акцентируя внимание на том, что величина всех необходимых затрат и налоговых отчислений, связанных с исполнением обязательства по контракту, является одним из основных факторов, определяющих размер прибыли, а значит, и целесообразность участия хозяйствующего субъекта в государственных закупках. В целях формирования оптимального баланса публичных и частных финансовых интересов указанных правоотношений нами было предложено рассмотреть вопрос о введении специального налогового режима — налога на государственные закупки (далее — НГЗ)[4].

Осознавая значимость подобной инициативы, принимая во внимание, что в 2019 г. значительные финансовые средства поступят в регионы для реализации нацпроектов, предлагаем детально рассмотреть причины введения НГЗ и возможные варианты решения и применения данного специального налогового режима с учетом бюджетного устройства государства и возможностей цифровой экономики.

Налоги — это не только одна из составных частей доходной части бюджета, но и мощный инструмент государственного управления, позволяющий как усилить финансово-экономическое принуждение (давление), так и стимулировать экономическое развитие отрасли, региона и т.д. Кроме того, установление специального налогового режима, администрирование налогов в сфере государственных закупок, с нашей точки зрения, будут способствовать как эффективному расходу средств бюджетов разных уровней, так и сбалансированности бюджетов бюджетной системы Российской Федерации.

Заказчик формирует НМЦК с учетом НДС, поскольку торги, по сути, представляют официальную оферту, акцепт которой победителем-организацией на УСН в силу действующих норм и административной, арбитражной практик обязывает заказчика либо заключить контракт по предложенной победителем цене без НДС, либо снизить предложенную победителем цену на размер НДС, ставка которого учитывалась при расчете НМЦК. Однозначного толкования норм права, а также правоприменительной практики на данный момент не существует[5].

Уместно привести правовую позицию авторитетного ученого в сфере финансового права О.Н. Горбуновой, отмечающей, что в финансовом отношении в зависимость от федерального бюджета поставлены все субъекты Российской Федерации и органы местного самоуправления, поскольку сбалансировать свои бюджеты последние могут только за счет межбюджетных трансфертов. И, перечисляя все доходы от НДС централизованно в федеральный бюджет, бюджеты субъектов Российской Федерации и муниципальные бюджеты лишились во многом доходной базы. Указанное привело к тому, что органы субъектов Российской Федерации и особенно органы местного самоуправления не могут осуществлять всех своих функций в полном объеме из-за хронического недостатка реальных средств на местах, отсутствуют стимулы для расширения и улучшения торговли и услуг населению, для развития малого и среднего бизнеса[6].

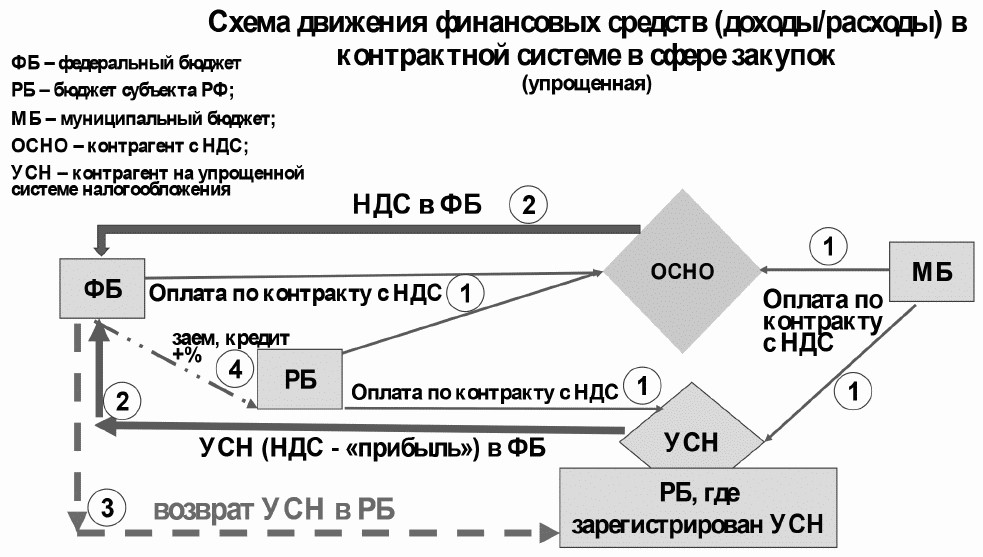

Применительно к контрактной системе в сфере закупок схематично представим "движение" финансовых средств от расходной части бюджетов в форме субсидий, лимитов бюджетных обязательств, кредитов, займов и т.д., необходимых для оплаты выполненного обязательства по государственным и муниципальным контрактам, к доходной части бюджетов, пополняемых за счет налоговых поступлений и межбюджетных трансфертов (см. рисунок).

Из схемы явствует, что региональные и муниципальные заказчики, включающие в состав цены контракта НДС, фактически лишаются данной суммы, поскольку НДС "автоматически уходит" в федеральный бюджет. Не улучшают ситуацию и займы, кредиты, в том числе выдаваемые с процентами, из вышестоящего бюджета для покрытия расходов бюджета субъекта Российской Федерации. Из займов и кредитов, на сумму которых начисляются проценты, региональные заказчики оплачивают принятые обязательства по контрактам. Цена контракта также содержит НДС, который по факту "уходит" в федеральный бюджет, в то время как бюджет субъекта Российской Федерации продолжает уплачивать проценты на полную величину предоставленного займа или кредита.

Складывается ситуация, при которой бюджеты субъектов Российской Федерации и муниципальные бюджеты лишаются значительных сумм, в силу обязательного включения заказчиками НДС в цену контракта. И если годами ранее в бюджеты субъектов Российской Федерации возвращалась определенная часть НДС, то в настоящее время эта норма упразднена. Регионам дозволено получать 100% федерального налога, взимаемого в связи с применением упрощенной системы налогообложения (ч. 2 ст. 56 Бюджетного кодекса РФ)[7]. С одной стороны, возврат УСН в бюджет субъекта Российской Федерации призван стимулировать и заинтересовать субъекты Российской Федерации в развитии малого и среднего бизнеса и т.д. С другой стороны, и на схеме это отчетливо показано — финансовые средства возвращаются не в бюджет субъекта Российской Федерации, из которого производил оплату заказчик, а в тот бюджет субъекта Российской Федерации, где зарегистрирован хозяйствующий субъект, использующий УСН (заказчик из Москвы, поставщик из Тульской области — УСН будет возвращен в бюджет Тульской области). Парадоксально, но региональные заказчики вынуждены осуществлять закупки у "своих" региональных субъектов малого и среднего предпринимательства для того, чтобы УСН вернулся в бюджет. Указанное фактически "вынуждает" многих региональных заказчиков систематически нарушать требования контрактной системы в сфере закупок. Муниципальные заказчики и муниципальный бюджет в контексте муниципальных закупок поставлены в более печальную ситуацию.

о контрактной системе в сфере закупок возможно путем оптимизации и администрирования налогов.

Например, в качестве разрешения выявленной проблемы распределения налоговых поступлений О.Н. Горбунова с соавторами предлагает перераспределение НДС — считать и зачислять его в бюджеты разных уровней отдельно по разным формулам и разным производителям. Указанное позволит органам субъектов Российской Федерации и самоуправления заняться более активной экономической деятельностью на своих территориях[8].

Вместе с тем краткий анализ деятельности федеральных органов исполнительной власти, Правительства Российской Федерации, парламента за последние два десятилетия с большей долей вероятности позволяет нам сформулировать вывод о невозможности реализации предложений ученых в сфере финансового права в настоящее время посредством перераспределения НДС.

В силу вышеуказанного вывода, одним из наиболее благоприятных и возможных вариантов разрешения имеющейся проблемы НДС и УСН при удовлетворении публичных нужд в товарах, работах и услугах видится введение специального налогового режима (НГЗ). Заказчики смогут формировать НМЦК без НДС, что позволит выравнять и установить реальную, справедливую ценовую конкуренцию на рынке государственных и муниципальных закупок между хозяйствующими субъектами, использующими основную систему налогообложения (ОСНО) и упрощенную систему налогообложения (УСН).

Вместе с тем в цену заключенного государственного или муниципального контракта будет включен НГЗ, который будет обязан уплатить поставщик (подрядчик, исполнитель). Предусмотреть, что НГЗ будет отчисляться в тот бюджет, из которого производилась оплата государственного или муниципального контракта. Указанное будет способствовать пополнению доходной части бюджетов субъектов Российской Федерации.

Размер НГЗ необходимо поставить в зависимость от хозяйствующего субъекта: для реального производственного сектора, включая непосредственные сбытовые компании, — НГЗ в размере 1% от стоимости, полученной в результате исполнения обязательства по контракту; для всех остальных хозяйствующих субъектов НГЗ в размере 10% от стоимости, полученной в результате исполнения обязательства по контракту.

Подобная дифференциация позволит поддержать реальное производство и сократить количество посредников, не имеющих производство и извлекающих прибыль на участии в государственных и муниципальных закупках (купи-продай). Сокращение числа посредников, несмотря на то что каждый из них уплачивает определенные налоги, позволит оптимизировать, а в ряде случаев уменьшить цены на товары, работы, услуги. Таким образом, хозяйствующие субъекты — производители товаров, работ, услуг, в том числе применяющие УСН, получают возможность сократить свои издержки на уплату налогов в рамках исполнения обязательств по контрактам. Посредники и "перекупщики" будут уплачивать повышенную ставку НГЗ — 10% от полученного дохода по государственному или муниципальному контракту.

Возможности цифровой экономики позволят идентифицировать производственный и непроизводственный сектора — хозяйствующих субъектов, обеспечив тем самым возможность учета и администрирования НГЗ, в том числе по средствам контрактов, заключаемых и реализуемых в форме электронного документа по итогам конкурентных процедур в электронной форме[9].

В роли сбытовых компаний, с нашей точки зрения, могут выступать организации или индивидуальные предприниматели, уполномоченные производителем на реализацию продукции договором или соглашением, а также включенные в электронный реестр производителей и сбытовых компаний. Ответственным за ведение такого реестра возможно назначить, к примеру, Федеральную налоговую службу России.

Введение НГЗ не лишает контрагента возможности принять к зачету ранее начисленный НДС, в размере, определяемом счетом-фактурой. Однако для производственного сектора, чьи товары и материалы непосредственно предназначены для выполнения обязательств в рамках контрактной системы в сфере закупок, в дальнейшем возможно предусмотреть налоговые маневры в части начисления НДС, в том числе при импорте.

Подводя итог, можем констатировать, что введение НГЗ будет способствовать гармонизации публичных и частных интересов в процессе финансирования государственных и муниципальных закупок, в том числе:

— позволит оставлять в бюджетах субъектов Российской Федерации и муниципальных бюджетах и использовать по их усмотрению часть средств в размере НДС, которые формально перечисляются в федеральный бюджет;

— позволит пополнять доходную часть бюджета заказчика прямым зачислением НГЗ, что будет способствовать сокращению дефицита бюджетов субъектов Российской Федерации и муниципальных бюджетов;

— формировать справедливую, равную ценовую конкуренцию путем расчета и формирования НМЦК без НДС для всех хозяйствующих субъектов;

— путем применения дифференцированной ставки НГЗ поддержать производство в регионах и сократить в последнее время значительно выросшее число посредников в контрактной системе в сфере закупок.

Отметим, что развитие малого и среднего предпринимательства будет достигаться прежним инструментарием контрактной системы в сфере закупок (выделением обязательной квоты (доли) закупок исключительно среди указанных хозяйствующих субъектов), а также введением налоговых маневров (отсрочки или рассрочки уплаты налогов и сборов, налоговый кредит и т.д.), условия которых будут зависеть от объема участия субъектов малого и среднего предпринимательства в государственных и муниципальных закупках.

Таким образом, использование НГЗ будет способствовать не только эффективному расходованию средств бюджета разных уровней, но и повышению экономического развития региона, путем развития промышленности и реального производственного сектора, что, в свою очередь, позволит увеличить поступления средств напрямую во все уровни бюджетной системы.

В заключение отметим, что эффективности расходов бюджетных средств заказчиками возможно достичь исключительно продуманным правовым регулированием сферы государственных и муниципальных закупок, в соответствии с ясным и понятным для всех без исключения целеполаганием и концепцией развития, предусматривающей в обязательном порядке поддержание разумного баланса публичных и частных интересов, в том числе введением специального налогового режима в контрактной системе в сфере закупок — НГЗ.

Литература

1. Горбунова О.Н. Дефект распределения / О.Н. Горбунова // Российская бизнес-газета. 2015. 22 сентября.

2. Горбунова О.Н. О необходимости совершенствования текста проекта Бюджетного кодекса РФ / О.Н. Горбунова, Х.В. Пешкова, Т.А. Вершило // Финансовое право. 2016. N 7. С. 37 — 40.

[1] Федеральный закон от 5 апреля 2013 г. N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее — Закон о контрактной системе) // СПС "КонсультантПлюс".

[2] См.: Медведев поручил сократить число оснований госзакупок у единственного поставщика // ТАСС. 25.02.2019. URL: https://tass.ru/ekonomika/6157546.

[3] См.: Кикавец В.В., Копина А.А. О балансе публичных и частных финансовых интересов в контрактной системе сферы закупок при увеличении размера ставки налога на добавленную стоимость // Финансовое право. 2018. N 12. С. 17 — 19.

[4] См.: Кикавец В.В. Специальный налоговый режим как инструмент обеспечения публичных финансовых интересов в контрактной системе в сфере закупок // Финансовое право. 2018. N 10. С. 38 — 41.

[5] См.: письма Минэкономразвития России от 12 декабря 2014 г. N Д28и-2787, от 6 апреля 2015 г. N Д28и-853, от 29 июля 2015 г. N ОГ-Д28-10154; письма Минфина России от 29 августа 2014 г. N 02-02-09/43300, от 5 сентября 2014 г. N 03-11-11/44793, от 13 октября 2017 г. N 24-01-09/68987; письмо ФАС России от 21 августа 2014 г. N АЦ/33651/14; решение Хакасского УФАС России от 10 октября 2017 г. по делу N 197/КС; решение АС Калининградской области от 3 сентября 2013 г. по делу N А21-4359/2013, оставленное без изменения судом апелляционной инстанции 3 декабря 2013 г.; решение АС Ростовской области от 29 июня 2015 г. по делу N А53-10528/2015, оставленное без изменения судом апелляционной инстанции 20 августа 2015 г.; решение АС Республики Татарстан от 4 сентября 2014 г. по делу N А65-16826/2014, оставленное без изменения судами апелляционной и кассационной инстанций (Определением ВС РФ от 26 июня 2015 г. N 306-КГ15-7929 отказано в передаче для рассмотрения на судебной коллегии ВС РФ); решение АС Архангельской области от 12 марта 2015 г. по делу N А05-463/2015, оставленное без изменения судом апелляционной инстанции 30 июня 2015 г.; решение АС Приморского края от 27 июня 2015 г. по делу N А51-9904/2015, оставленное без изменения судом апелляционной инстанции 3 сентября 2015 г.; решение АС СПб и Ленобласти от 12 января 2016 г. по делу N А56-27318/2015; решение АС Республики Хакасия от 6 марта 2018 г. по делу N А74-17122/2017, оставленное без изменения судами апелляционной и кассационной инстанций (Определением ВС РФ от 19 марта 2019 г. N 302-КГ18-24863 отказано в передаче для рассмотрения на судебной коллегии ВС РФ).

[6] Горбунова О.Н. Дефект распределения // Российская бизнес-газета. 2015. N 1016.

[7] Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ // СПС "КонсультантПлюс".

[8] Горбунова О.Н., Пешкова Х.В., Вершило Т.А. О необходимости совершенствования текста проекта Бюджетного кодекса РФ // Финансовое право. 2016. N 7. С. 37 — 40.

[9] Автор, в отличие от чиновников Минфина России, ФАС России, категорически не рассматривает и полностью отрицает электронные аукционы как эффективную и приоритетную форму определения контрагента! — Прим.

Связанные статьи:

- Цифровая экономика как инструмент стимулирования в системе налоговых доходов (50%)

- Блокчейн как средство реализации принципа прозрачности (открытости) в сфере публичных финансов (47.3%)

- Участие России в международном обмене налоговой информацией: влияние на правила налогообложения прибыли КИК (47.3%)

- Об особенностях общения кредитных организаций и коллекторов с должниками - физическими лицами в рамках урегулирования проблемной задолженности (в соответствии со ст. 31 Налогового кодекса Российской Федерации) (47.3%)

- Правовые инструменты противодействия коррупции в сфере публичных финансов (41.1%)

- Репутационная безопасность и медиабезопасность компаний и проектов в контексте целей устойчивого развития и ESG-принципов (RANDOM - 2.7%)